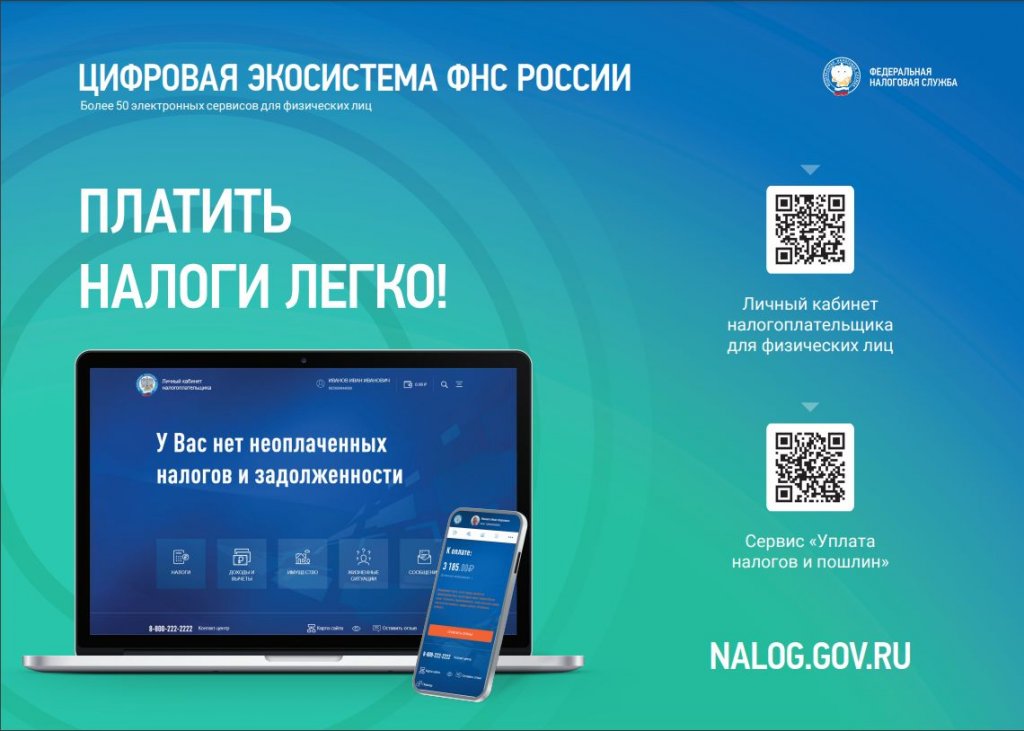

Уважаемые

налогоплательщики!

Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении

изменений в части первую и вторую Налогового кодекса Российской Федерации»

(далее - Федеральный закон № 100-ФЗ) в статью 220 Налогового кодекса Российской

Федерации (далее - Кодекс) внесены изменения, согласно которым неиспользованный

остаток имущественных налоговых вычетов по расходам на приобретение жилья и

(или) уплату процентов можно получить в упрощённом порядке.

Так, по итогам года в отношении всех лиц, у которых

имеется неиспользованный остаток имущественного налогового вычета, АИС ФНС

России автоматически проведет проверку всех условий и при наличии возможности

получения вычета сформирует в сервисе «Личный кабинет налогоплательщика для

физических лиц» предзаполненное заявление для подписания.

Представление дополнительно декларации 3-НДФЛ и

каких-либо подтверждающих документов в таком случае не требуется.

Данные порядок с учетом пункта 3 Федерального закона №

100-ФЗ будет применяться с 2022 г. и распространяться на вычеты, право на

получение которых возникло с 2020 года, полученные частично в 2021 году.

При этом, для проведения полноценных

автоматизированных проверок права на вычет информационные ресурсы налоговых

органов должны располагать сведениями о доходах физических лиц за

соответствующий год.

Согласно действующему законодательству Российской

Федерации о налогах и сборах срок представления налоговыми агентами сведений о

доходах физических лиц (в составе расчета сумм налога на доходы физических лиц,

исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 2021 год -

01.03.2022.

Таким образом, формирование предзаполненных заявлений

на получение остатка имущественных налоговых вычетов согласно изменениям будет

осуществляться не ранее указанной даты.

Кроме того, в связи с поступающими обращениями

налогоплательщиков в отношении возможности получения налоговых вычетов по НДФЛ

в упрощенном порядке в начале года сообщается, что согласно положениям статьи

2211 Кодекса налоговый орган размещает в личном кабинете

налогоплательщика данные для заполнения заявления или направляет через личный

кабинет налогоплательщика сообщение о невозможности получения налогового вычета

в упрощенном порядке с указанием соответствующих причин в срок - не позднее

20 марта года, следующего за истекшим налоговым периодом, - в отношении

сведений, представленных налоговым агентом или банком до 1 марта года,

следующего за истекшим налоговым периодом.

Указанное ограничение также связано с необходимостью

получения налоговыми органами сведений о доходах физических лиц для

предварительного подтверждения права налогоплательщика на вычет.

Таким образом, формирование предзаполненных заявлений

на получение налоговых вычетов в упрощенном порядке до указанной даты также

осуществляться не будет.

#Шаховская #моШаховская #нашеПодмосковье #муниципальныйокругШаховская #новостиШаховская #ЛетоВПодмосковье