Вниманию налогоплательщиков!

В

связи с неблагоприятной эпидемиологической обстановкой в рамках

профилактических мероприятий по противодействию распространению короновируса ( COVID-19) УФНСРоссии по Московской области информирует, что в период 01.06.2020 по 11.06.2020 года личный

прием и обслуживание налогоплательщиков приостановлен.

В

связи с неблагоприятной эпидемиологической обстановкой в рамках

профилактических мероприятий по противодействию распространению короновируса ( COVID-19) УФНСРоссии по Московской области информирует, что в период 01.06.2020 по 11.06.2020 года личный

прием и обслуживание налогоплательщиков приостановлен.

С15.06.2020. года прием и обслуживание налогоплательщиков только по предварительной записи посредством интерактивного сервиса ФНС России «Онлайн-запись на прием»

Прием всей корреспонденции, в том числе налоговой и бухгалтерской отчетности, поступившей в ТНО на бумажном носителе от налогоплательщиков лично, ведется исключительно через Бокс для приема входящей корреспонденции(письмо ФНС России от 20.03.2020№ БС-4-19/4884.

#Шаховская #моШаховская #нашеПодмосковье #муниципальныйокругШаховская #новостиШаховская #ЛетоВПодмосковье

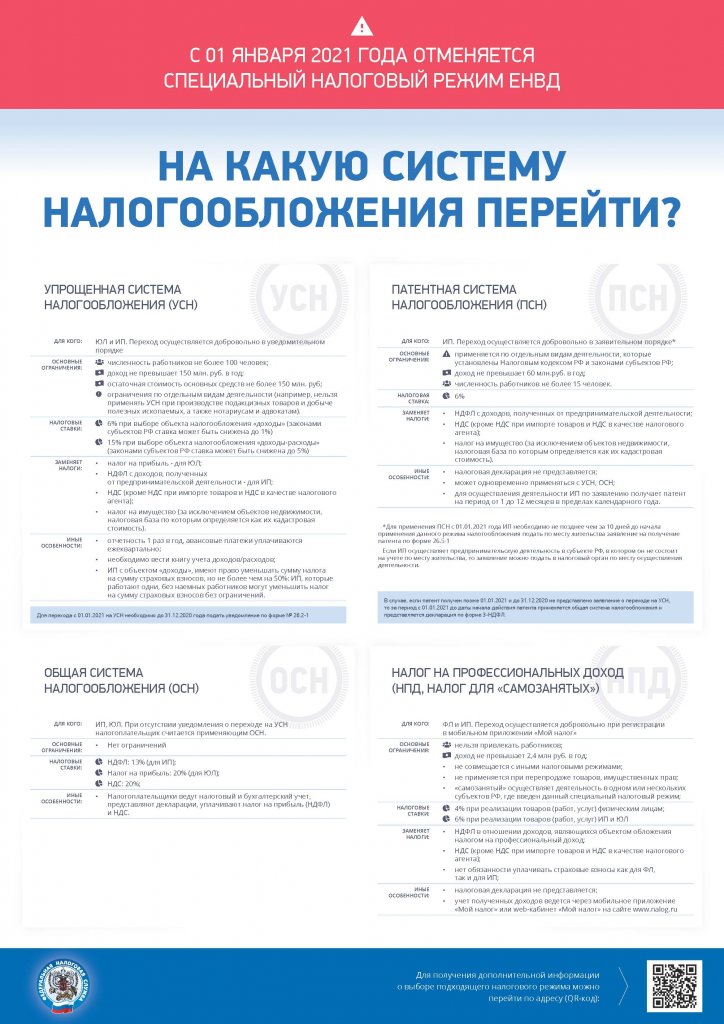

Вопрос № 1. Какие основные меры поддержки, касающиеся налогообложения имущества организаций, установлены на федеральном уровне (для всех субъектов РФ)?

Вопрос № 1. Какие основные меры поддержки, касающиеся налогообложения имущества организаций, установлены на федеральном уровне (для всех субъектов РФ)? В

связи с неблагоприятной эпидемиологической обстановкой в рамках

профилактических мероприятий по противодействию распространению короновируса ( COVID-19) УФНСРоссии по Московской области информирует, что в период 12.05.2020 по 15.05.2020 года личный

прием и обслуживание налогоплательщиков приостановлен.

В

связи с неблагоприятной эпидемиологической обстановкой в рамках

профилактических мероприятий по противодействию распространению короновируса ( COVID-19) УФНСРоссии по Московской области информирует, что в период 12.05.2020 по 15.05.2020 года личный

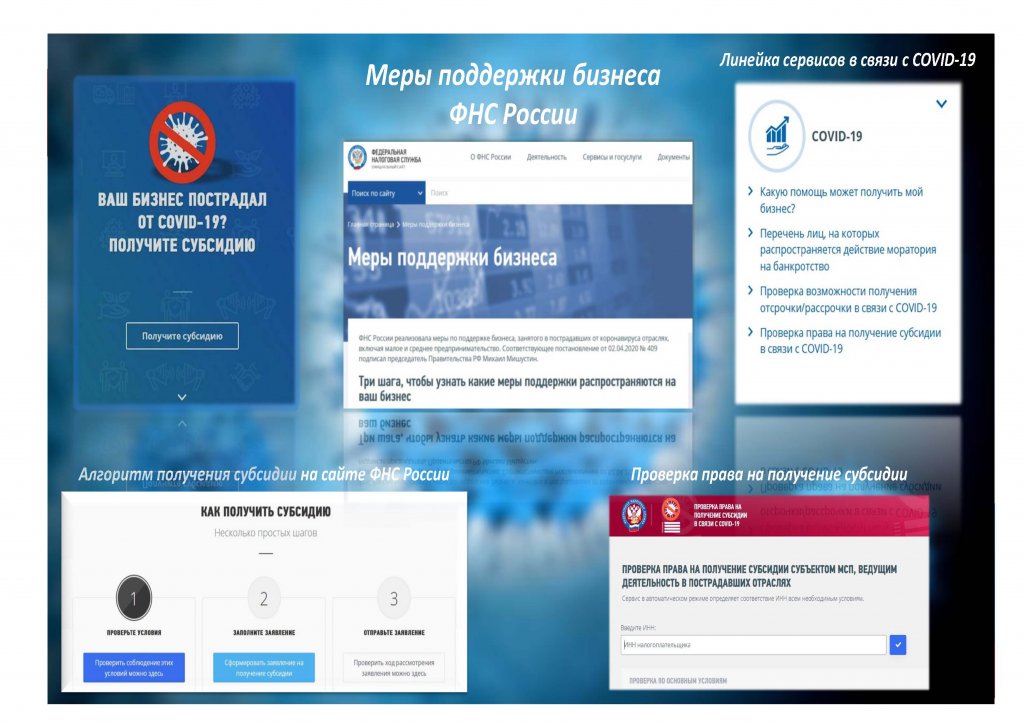

прием и обслуживание налогоплательщиков приостановлен.  Малый и средний бизнес, занятый в пострадавших отраслях, имеет право на получение субсидий. С условиями и порядком подачи заявления на субсидию можно ознакомиться в разделе «Ваш бизнес пострадал? Получите субсидию от государства!», ссылка на который размещена на главной странице сайта ФНС России www.nalog.ru.

Малый и средний бизнес, занятый в пострадавших отраслях, имеет право на получение субсидий. С условиями и порядком подачи заявления на субсидию можно ознакомиться в разделе «Ваш бизнес пострадал? Получите субсидию от государства!», ссылка на который размещена на главной странице сайта ФНС России www.nalog.ru.  Мера поддержки: отсрочка (рассрочка) по налоговым платежам на срок от 3-х

месяцев.

Мера поддержки: отсрочка (рассрочка) по налоговым платежам на срок от 3-х

месяцев.