Межрайонная ИФНС № 15 (далее – Инспекция) информирует

Межрайонная ИФНС № 15 (далее – Инспекция) доводит до сведения, что в связи с внедрением с 01.01.2023 института ЕНС в соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее – Кодекс) с 01.01.2023 года в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – Уведомление).

На основании Уведомления налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные необходимые реквизиты.

Инспекцией выявлены налогоплательщики, имеющие в собственности земельные участки на территории городского округа Шаховская, при этом не представляющие Уведомления, в результате чего уплаченные суммы земельного налога аккумулируются на едином налоговом счете и своевременно не распределяются в местный бюджет.

В этой связи во избежание несвоевременного поступления земельного налога в бюджет городского округа Шаховская Инспекция просит оказать содействие в привлечении к представлению Уведомлений налогоплательщиков согласно прилагаемым спискам, а также, в случае необходимости, в проведении совещаний с привлечением местных органов самоуправления с организациями, имеющими организационно-правовую форму СНТ, ТСН, ДНТ, ДНП, ГСК, с целью побуждения налогоплательщиков к своевременному представлению Уведомлений.

Как одну из мер информирования председателей СНТ просим рассмотреть размещение информации в чате председателей в общедоступных мессенджерах (WatsApp, Telegram и т.п.) следующего содержания:

«Межрайонная ИФНС № 15 (далее – Инспекция) доводит до Вашего сведения, что в связи с внедрением с 01.01.2023 института ЕНС в соответствии с пунктом 9 статьи 58

Налогового кодекса Российской Федерации (далее – Кодекс) с 01.01.2023 года в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – Уведомление) по форме КНД 1110355.

Налогоплательщик обязан представлять в налоговый орган по месту постановки на учет плательщика Уведомления, уплаченных (перечисленных) в качестве единого налогового платежа (подпункт 4 пункта 1 статьи 23 Кодекса) не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов и авансовых платежей по налогам (пункт 9 статьи 58 Кодекса).

В случае, если Вашей организацией не представлены в срок данные Уведомления, Инспекция информирует Вас о незамедлительном исполнении данной обязанности.

По вопросам просим обращаться по телефону 8 (496) 362-10-65 (отдел камеральных проверок № 3)».

Файл

Файл

Файл

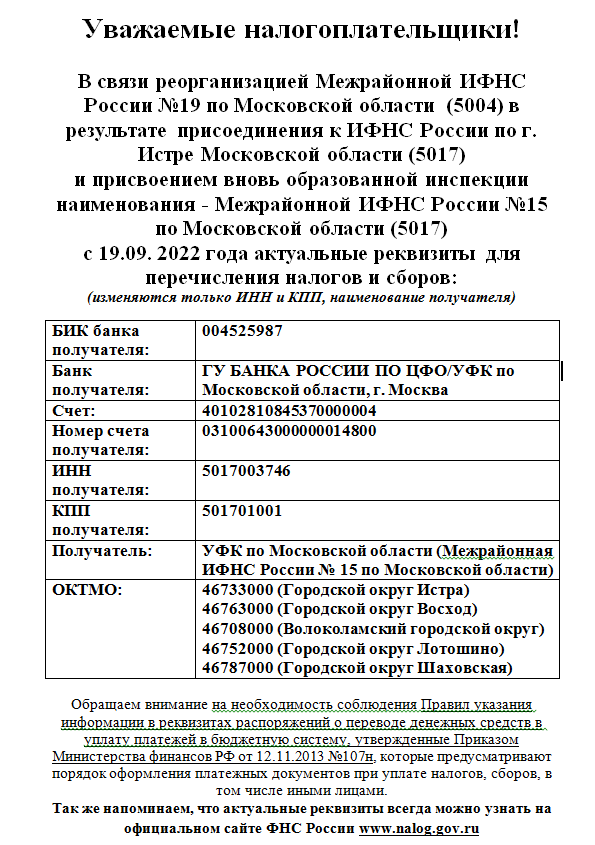

Уважаемые налогоплательщики!

Уважаемые налогоплательщики!

В связи с частичной мобилизацией доработан онлайн-сервис «Прекращение деятельности ИП». Теперь он позволяет: – сформировать и направить в налоговый орган заявление о прекращении деятельности в качестве ИП в электронном виде без использования электронной подписи; – вместе с заявлением направить в налоговый орган скан-образ или фотографию страниц документа, удостоверяющего личность, на которых содержатся сведения о выдаче документа, его серия и номер, фотография и ФИО лица, которому принадлежит документ (паспорт или военный билет) и собственное фото (селфи) заявителя с этим документом, открытым на тех же страницах, для подтверждения личности; – в течение пяти рабочих дней без посещения налогового органа получить на адрес электронной почты, указанной при формировании заявления, результат рассмотрения заявления.

В связи с частичной мобилизацией доработан онлайн-сервис «Прекращение деятельности ИП». Теперь он позволяет: – сформировать и направить в налоговый орган заявление о прекращении деятельности в качестве ИП в электронном виде без использования электронной подписи; – вместе с заявлением направить в налоговый орган скан-образ или фотографию страниц документа, удостоверяющего личность, на которых содержатся сведения о выдаче документа, его серия и номер, фотография и ФИО лица, которому принадлежит документ (паспорт или военный билет) и собственное фото (селфи) заявителя с этим документом, открытым на тех же страницах, для подтверждения личности; – в течение пяти рабочих дней без посещения налогового органа получить на адрес электронной почты, указанной при формировании заявления, результат рассмотрения заявления.