Межрайонная ИФНС России № 19 по Московской области (далее -

Инспекция) сообщает, что в Инспекции создан территориальный ситуационный центр

для ежедневного мониторинга обращений налогоплательщиков, связанных с

проблемами ведения бизнеса, ухудшением

показателей финансово-хозяйственной деятельности, а также предложений по

востребованным мерам поддержки бизнеса в текущих экономических условиях.

Межрайонная ИФНС России № 19 по Московской области (далее -

Инспекция) сообщает, что в Инспекции создан территориальный ситуационный центр

для ежедневного мониторинга обращений налогоплательщиков, связанных с

проблемами ведения бизнеса, ухудшением

показателей финансово-хозяйственной деятельности, а также предложений по

востребованным мерам поддержки бизнеса в текущих экономических условиях.

При подаче обращениянеобходимо подробно отразить

следующие сведения о показателях финансово-хозяйственной деятельности:

- охарактеризовать текущую экономическую ситуацию и

перечислить

все основные проблемы в финансово-хозяйственной деятельности

и во взаимоотношениях с контрагентами, возникшие в текущих экономических

условиях,

- дать оценку конкретных негативных тенденций в текущей

деятельности, в том числе оценку уровня сокращения выручки, сокращения

персонала, оценку роста задолженности по всем обязательствам, оценку снижения

уровня заработной платы,

- описать дальнейшие ожидаемые последствия и риски в

финансово-хозяйственной деятельности, а также сообщить о принимаемых мерах

по минимизации последствий таких рисков,

- сообщить о мерах поддержки, в которых в наибольшей степени

нуждается организация (индивидуальный предприниматель) для продолжения

деятельности и сохранения финансовой устойчивости.

Информация предоставляется налогоплательщиком в добровольном

порядке на адрес электронной почты Инспекцииr5004@nalog.ru,

через Личный кабинет, по телекоммуникационным каналам связи и посредством

почтовой связи на бумажных носителях.

Более подробную информацию можно узнать на сайте ФНС России www.nalog.gov.ru или по телефонам

8-800-222-22-22, 8-49636-2-10-13

#Шаховская #моШаховская #нашеПодмосковье #муниципальныйокругШаховская #новостиШаховская #ЛетоВПодмосковье

Внимание налогоплательщики!

Внимание налогоплательщики!

13 июля 2022 года

13 июля 2022 года

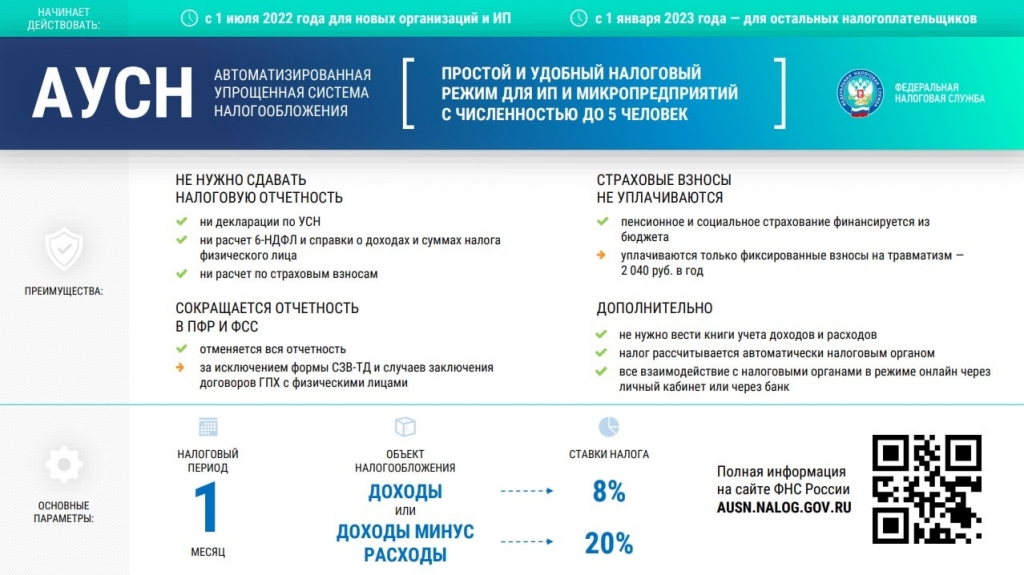

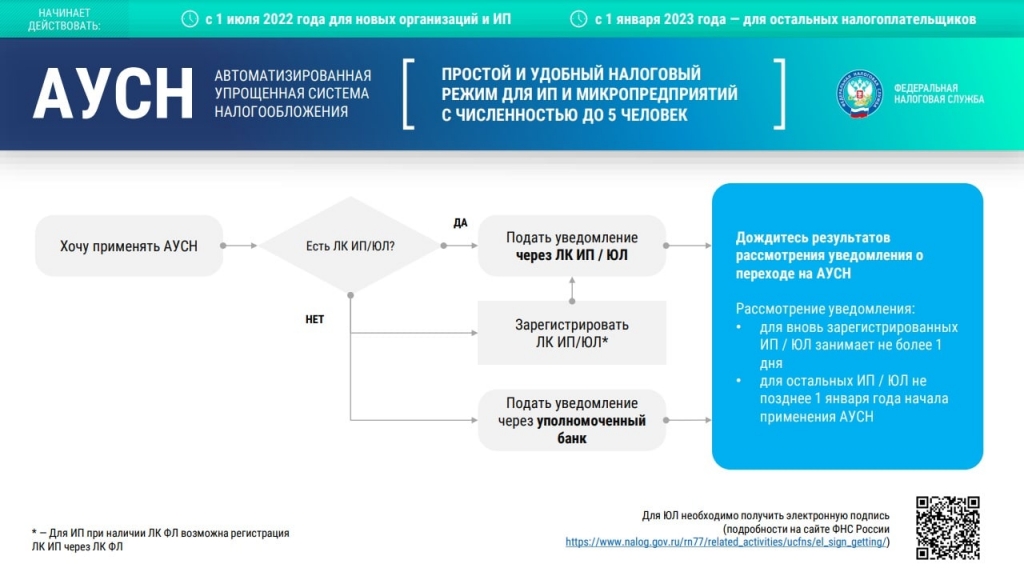

- Автоматизированная упрощённая система налогообложения (АУСН) — это модифицированная УСН, в которой ставки чуть выше, зато не нужно подавать декларацию и вести книгу доходов и расходов. Так же, как и в УСН, есть две ставки налога на выбор: 8% на доходы или 20% на доходы минус расходы. В отличие от УСН, платить страховые взносы не требуется — даже за работников, - рассказала первый заместитель главы администрации г.о. Шаховская О.Н. Дементьева.

- Автоматизированная упрощённая система налогообложения (АУСН) — это модифицированная УСН, в которой ставки чуть выше, зато не нужно подавать декларацию и вести книгу доходов и расходов. Так же, как и в УСН, есть две ставки налога на выбор: 8% на доходы или 20% на доходы минус расходы. В отличие от УСН, платить страховые взносы не требуется — даже за работников, - рассказала первый заместитель главы администрации г.о. Шаховская О.Н. Дементьева.